「つみたてNISA」という言葉は聞いたことあるけど、よく分からない。という方は多いのではないでしょうか。

もちろん以前の私もそうでした。

つみたてNISA(積立NISA)は税金面でおトクになる国も推奨している制度。

しかし「投資や株」と言うワードがでただけで不安になりますよね。

本記事では「20代ヘンテコな女子がつみたてNISA(積立NISA)を始めた理由」を紹介しながらつみたてNISAについて解説していきます。

つみたてNISAを気になっている人や、これからつみたてNISAを始めていきたい方の参考になれば嬉しいです。

- 銀行貯金100万円ほど

- 年収300万

- 高卒の超平凡な25才会社員

- 楽天証券を使って楽天カードでつみたてNISAしている

\楽天証券×楽天カードならポイントも貯まる!/

Contents

そもそもつみたてNISA(積立NISA)とは?

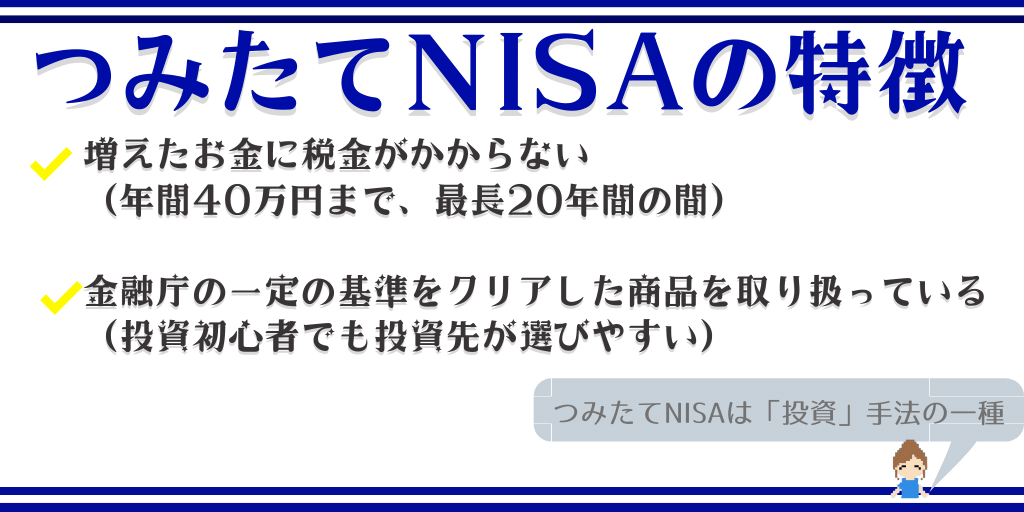

この記事で紹介するつみたてNISAの大きな特徴は以下の2つ!

年間40万円まで、最長20年間の間は投資で増えたお金は税金がかからない(非課税)

つみたてNISAで購入する商品は、金融庁の一定の基準をクリアした商品だから、投資初心者でも投資先が選びやすい

まず一番のメリットとして、つみたてNISAで増えたお金は税金がかからずに自分のものにすることができます。

次に「投資ってどこに投資すればいいかわからない!」という人でも、「初心者に不向きなもの」や「積立投資に適さないもの」は金融庁の方で最初から取り除かれています。

さらにつみたてNISAは少額からできることもあり、投資初心者にまず一番最初にオススメな投資手法です。

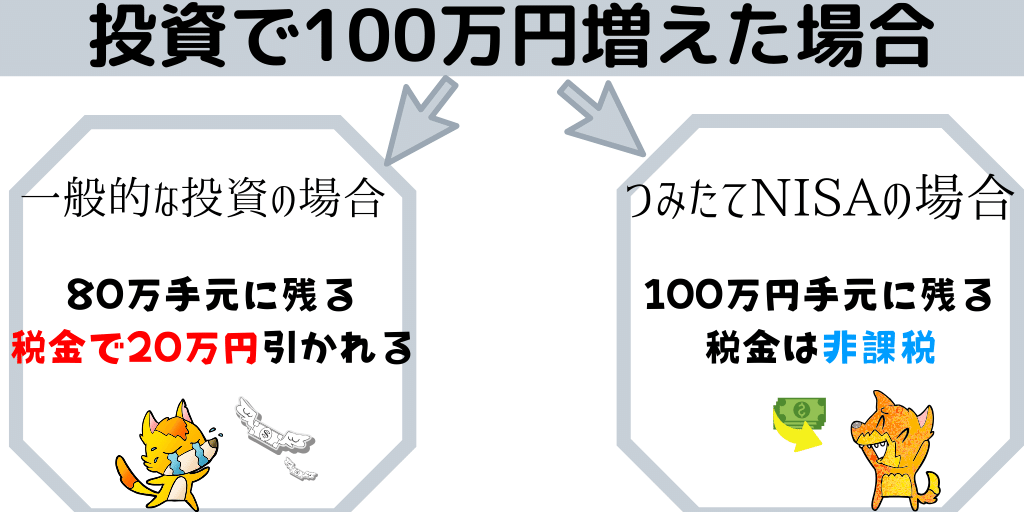

例えば投資で100万円増えた場合、そのうちの20万円を税金として国に収める必要があります。

※つみたてNISAの注意点

つみたてNISAは非課税になるメリットがありますが投資は投資です。

投資をする以上、「お金が増えない」または「積み立てた金額よりお金が少なくなる」リスクがあります。

つみたてNISAだから大丈夫ではなく、大事なのは運用する商品をちゃんと選ぶことです。

どんな商品を選べばいいか分からない!という方は下の動画を参考にしてみてください。

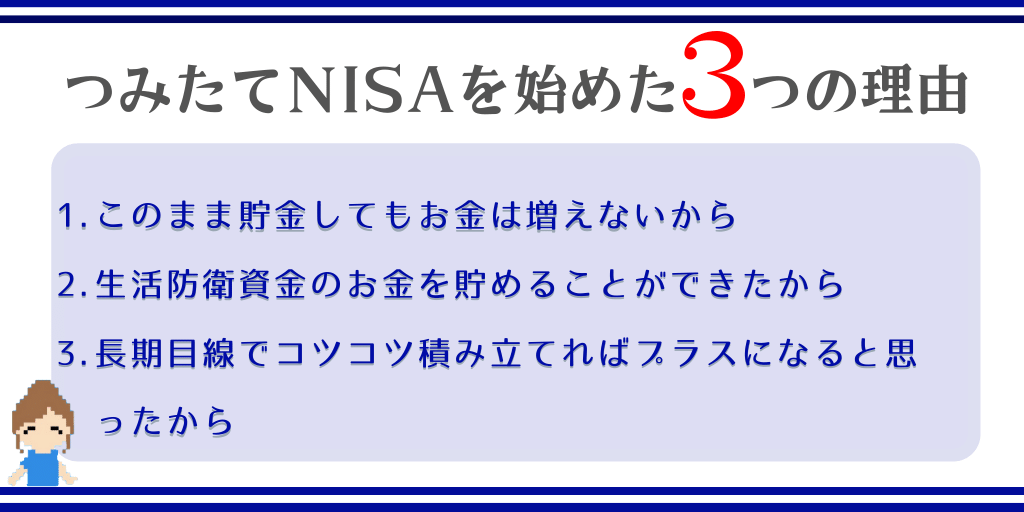

【つみたてNISA】超平凡20代女子でも始めた3つの理由

ではここから年収300万円の超平凡女子でもつみたてNISAを始めるキッカケになった3つの理由を紹介します。

ではここから年収300万円の超平凡女子でもつみたてNISAを始めるキッカケになった3つの理由を紹介します。

- このまま貯金してもお金は増えないと実感したから

- “一応なんかあった時用”のお金を貯めることができたから

- 短期ではなく長期目線でコツコツ積み立てればプラスになると思ったから

一つずつ解説していきます。

理由1:このまま貯金してもお金は増えないと実感したから

「株とか投資はお金がある人がやること私みたいな庶民は一生やることないだろうな」と思っていました。

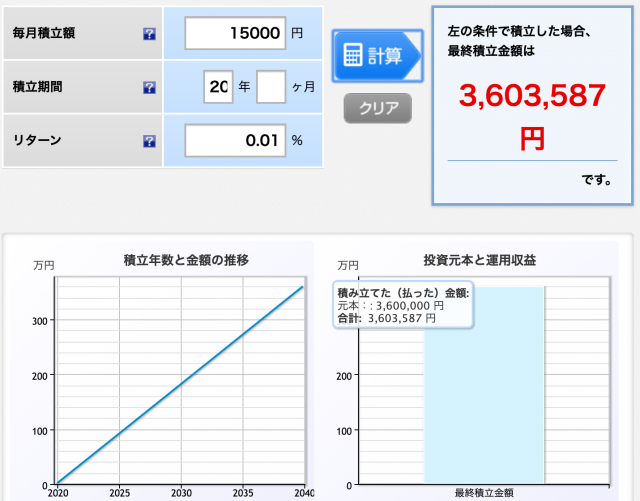

そんな私が「銀行でお金を預けてもお金は増えない」と、現実を突きつけられたのは楽天積立シュミレーションの存在でした。

楽天積立シュミレーションでは実際に「銀行で積立貯金した場合」と「つみたてNISAをした場合」で比較したとき、どれだけお金に差が出るのかを教えてくれます。

「銀行で積立貯金した場合」と「つみたてNISAをした場合」では大きなお金の差が生まれました。

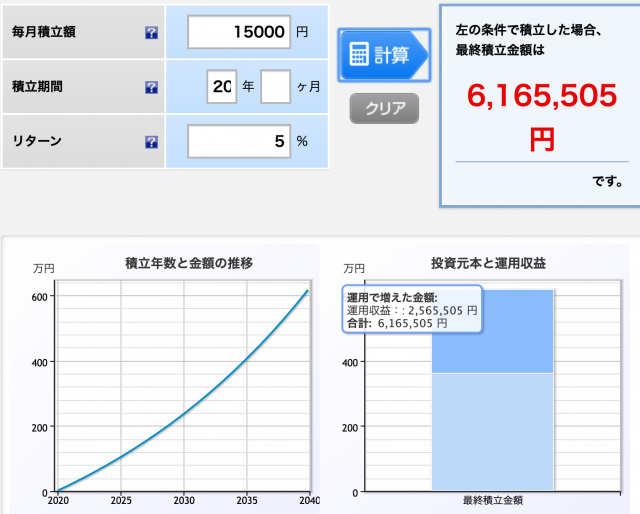

例えば、1万5千円を毎月20年、リターンが“銀行の金利は0.01%”とつみたて“NISAの金利は5%”だった場合。

※銀行の金利0,01%は全国の平均値を踏まえての数字です。

2010年4月19日時点で、全国の銀行の普通預金の金利は0.02~0.09% –銀行預金の金利

銀行では積み立てた額が360万円。金利で増えたお金は、なんと3,587円

※つみたてNISAは、SP500で投資した場合の平均を踏まえての数字です。

つみたてNISAでは積み立てた額は銀行と同じく360万円。しかし運用で増えた金額は250万円

つみたてNISAは名の通り毎月コツコツと積み立てしていきます。

感覚的には銀行の定期貯金と全く一緒です。

積立先を「銀行」か「積立NISA」か。これだけの差で約250万の差がでる可能性があります。

理由2:“一応なんかあった時用”のお金を貯めることができたから

超庶民の私でも「貯金」をしていたからこそ、つみたてNISAを始められました。

私は「もしも」のときに備えて6ヶ月分の生活費を銀行に眠らせています。

なにか日常生活であったとき、保険がわりの貯金を「生活防衛資金」と言われたりもします。

「生活防衛資金」があれば「もしも」の時に焦ることなく対応することができます。

- 病気やケガで医療費がかかるとき

- 車が故障したとき

- 何らかの理由で働けなくなったとき

- 妊娠や結婚したとき

もしもの時のために使える、ある程度のお金を貯金することができたので、つみたてNISAを始めようと思いました。

「お金を貯めたから、次はお金を増やそう」そんな考えです。

銀行で積立貯金しても一向にお金は増えていかないのですもんね。。

「貯金がある」という精神的な安心から、つみたてNISAでも心のゆとりを持ちながら投資を続けられることができます。

理由3:長期期間でコツコツ積み立てればプラスになると思ったから

超庶民の私が投資を始められた最後の理由として「長期期間コツコツと積立を辞めずに続けられたらお金が増える」と思えるようになったからです。

投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。 金融庁より引用

上記の図のように、投資期間が短いとお金が増える「複利効果」は小さいですが、投資期間が長くなればお金が増えていく「複利効果」が大きくなっています。

少額でも「長期」「積立」すれば投資初心者でもお金を増やせる可能性があるんだ!と知ったからつみたてNISAを始めることができました。

長期でコツコツ積立していくので日々の生活が苦しくなるほど投資にお金を回すのはNGです。

「無理のない範囲でコツコツと、とにかく継続して積立」していくのが一番大事です

実際につみたてNISAを始めて変わった3つのこと

ここからは実際につみたてNISAを始めて変わったことを3つまとめてみました。

- 老後や将来に対する不安が軽減した

- 投資は怖いものではないと気づけた

- つみたてNISAは思った以上に全てが楽

変化1:老後や将来に対する不安が軽減した

つみたてNISAを初めてから、老後や将来に対する不安がものすごく軽減されました。

漠然と将来のお金に対して不安がある人は多いのではないでしょうか。

お金を増やす為に何か対策をしているのか、していないのかでは精神的にも全然違います。

なぜか心に余裕が生まれるのです。笑

変化2:投資は怖いものではないと気づけた

株・投資=一気にお金を使って一気に儲ける!!

みたいなイメージがあったんです。笑

そしてよく分からないグラフをずって見ていて、とにかく難しそうなイメージ。

投資のイメージて大金を抱え、ずっとパソコンの前にはりついていなければならないイメージでした。

しかしつみたてNISAは違いました。少額から始められて、運用はプロに任せられて、基本的に放ったらかしでOKなんです。

- お金持ちではくても少額から投資できる(100円以上から)

- コツコツお金を積み立てるだけで運用はプロがやってくれる

- 最初に運用する商品を決めた後は放ったらかしでOK

んーとにかく楽。

\楽天証券×楽天カードならポイントも貯まる!/

変化3:つみたてNISAは思った以上に全てが楽

つみたてNISAを始めようと思ったとき、私は証券口座もネット銀行も何も開設していませんでした。

「分からないことだらけで不安」という気持ちは痛いほど分かりますが、思った以上につみたてNISA楽です!

実際につみたてNISAを初めて半年経ちましたが、ここまで来るまでは2つの壁がありました。

一番最初の証券口座、ネット銀行の開設

つみたてNISAの商品を選ぶとき

逆にこの壁を乗り越えてしまえば、あとは本当に楽です。

決済も全て楽天カードで設定していますので最初に設定しておけば完全に放ったらかしでOKです。

【つみたてNISA】 初心者目線のQ&A

ここからざっと積立NISAに関する質問を答えていきます。

※私が使っている「楽天証券」の場合で答えていきます。

Q:つみたてNISAを始めたいけど、まず一番最初に何をすればいいの?

つみたてNISA(積立NISA)を始めるためには証券口座を開かなければなりません。

実は証券口座を開くまでに1ヶ月かかってしまうこともあります。

「よし!つみたてNISA始めるぞ!早速、運用する商品を選んで今月から積み立てを開始しよう!」と意気込んでも証券口座がなければ始められません。

口座維持費もかかりませんし、無料で証券口座を作れます。

投資をする金融商品を選んでいなくても思い立ったときにすぐ始められるように、まずは証券口座を用意しておくのがオススメです。

Q:実際につみたてNISAやってみてお金は増えた?

半年で2万近くのお金が投資で増えました。

実際にやってみて「お金がお金が増やす力」って最強にすごいなと思いました。

Q:少額からでもできるの?

なんと、楽天証券なら100円から積立することが可能です。

「つみたてNISAやってみたいけど、なんか不安・・・」と言う方はまずは少額からやってみてはいかがでしょうか。

実際に経験することで視野が必ず広がり、自分の将来のためになります。

Q:つみたてNISAを途中でやめることはできるの?

もし生活が苦しくなったり「どうしてもお金が必要」になったらいつでも、つみたてNISAを辞めることができます。

しかし投資している以上、辞めるときに元本割れしている可能性があることも忘れずにいましょう。

Q:積立額を途中でお金を増やしたり、減らしたりすることはできるの?

余裕ができてきたから積立額を増やしたい・・逆に積立額を減らしたい・・といった時は変更もできるのでご安心ください。

ただし、積立額を増やしたくてもNISAの投資可能枠は年間で40万円です。

「つみたてNISAがMAXで年間40万円まで」と言うことを覚えておいてください。

Q:つみたてNISAをすれば絶対にお金がプラスになるの?

つみたてNISAには元本保証(絶対にお金が減らない保証)もありません。

一時的に損をするときが必ずくると思っていた方がいいですね。

しかしつみたてNISA(積立NISA)なら長期間コツコツと投資することで「損をする」確率を減らすことができるんです。

長い時間をかけて積み立てていくことでリスクを分散できるからです。

積立投資を10年,20年と長く続けていれば、一時的な損失が出ても、いずれはプラスになる確率が高くなります。

資金が少ない20代でもコツコツと時間を味方につけることで、将来結果がプラスになる可能性が高いと言われています。

Q:投資初心者にオススメな本ある?

2冊ともオススメレベル5です。

一冊目の「難しいことはわかりませんが、お金の増やし方を教えてください!」の本ではタイトルの通りです。笑

「株とか投資とかお金の知識とか何もないけど、お金を増やしていくためにはどうすれば良いですか?」

そんな疑問を解決してくれる本です。

会話形式で読み続けられますので、小さい文字で書かれている本が苦手!という方でも楽しく読み進められます😊

二冊目の米国株超楽ちん投資術では具体的にどんな手法で投資をしていけば良いのか?や投資に対するモチベーションの保ち方などを紹介してくれています。

本のタイトル通り、「米国株」に付いて主に書かれています。

なぜ「米国株」でお金が増えるのか?そんな理由が分かる一冊です。

こちらの本も、細かい文字で書かれている本ではないです。内容が頭に入ってきやすく、読みやすい本でした😊

まとめ:投資初心者はまず積立NISAで最初の一歩を

「投資をして損をしたらどうしよう・・・」と悩んでいる人がたくさんいるかと思います。

「投資をして損をしたらどうしよう・・・」と悩んでいる人がたくさんいるかと思います。

もちろん私も同じ意見です。

しかしつみたてNISAを使って「長期間コツコツ投資」することで「損をする」リスクを分散できるとができます。

時間を味方に付けリスクを分散させ、投資で増えたお金は非課税になる「つみたてNISA」は投資初心者の第一歩にはもってこいなのです。

- まとまったお金はないけど毎月コツコツだったらお金が回せる人

- 短期間での結果は求めずに長期間でじっくりお金を増やしていきたい人

- ある程度の貯金はすでにあって「つみたてNISAを辞めない」と思える人

一番大事なのは、普段の生活に支障が出ない範囲で無理なく長期的にコツコツとお金を増やそうとすることです。

とにかく辞めない! これが最大で最高に重要です。

ではまた次回の記事で会いましょうー!